发布时间:2024-10-27 05:11:59 来源:凯发k8一触即发品牌中心

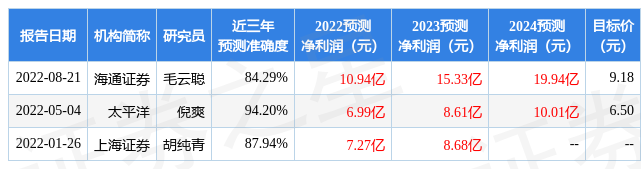

凯发K8天生赢家一触即发官网◈★ღ,凯发k8一触即发◈★ღ。糖水生意◈★ღ,凯发官网入口首页◈★ღ。海通国际毛云聪,Xiaoyue Hu近期对恺英网络进行研究并发布了研究报告《上半年业绩增速亮眼◈★ღ,关注公司VR新业态布局》◈★ღ,本报告对恺英网络给出增持评级◈★ღ,认为其目标价位为9.18元◈★ღ,当前股价为7.98元◈★ღ,预期上涨幅度为15.04%◈★ღ。

2022 年上半年公司营收及净利润增速亮眼◈★ღ。公司发布 2022 年中报◈★ღ,2022H1 公司实现营业收入 20.10 亿元◈★ღ,同比增长 103.49%◈★ღ;实现归母净利润 6.27 亿元凯发k8国际官网◈★ღ,同比增长 126.41%◈★ღ。实现扣非归母净利润5.96 亿元◈★ღ,同比增长 193.7%◈★ღ。Q2 单季度公司实现营收 9.81 亿元◈★ღ,同比增长 81.71%◈★ღ,实现归母净利润 3.79 亿元◈★ღ,同比增长 195.9%◈★ღ,实现扣非归母净利润 3.55 亿元凯发k8国际官网◈★ღ,同比增长 162.5%◈★ღ,经营性现金流5.27 亿元◈★ღ,远高于当期净利润◈★ღ。

重点产品《天使之战》上半年表现出色◈★ღ,新品类积极研发扩张◈★ღ。公司上半年营收和净利润实现高增长◈★ღ,我们认为主要是重点产品《天使之战》上线表现出色◈★ღ,对当期营收和利润贡献较大◈★ღ,公司在《蓝月传奇》◈★ღ、《王者传奇》◈★ღ、《原始传奇》为代表的传奇品类游戏以及《全民奇迹》为代表的奇迹品类游戏领域积累了深厚实力◈★ღ,我们认为传奇市场规模足够大◈★ღ,玩家受众稳定◈★ღ,是具有玩家真实需求的经典品类◈★ღ,公司深耕传奇+奇迹赛道◈★ღ,未来流水基本盘有望保持稳定◈★ღ。在新品类扩张方面◈★ღ,公司近年来推出《高能手办团》◈★ღ、《魔神英雄传》等多款产品◈★ღ,口碑和流水表现出色◈★ღ,目前公司还储备有《新倚天屠龙记》◈★ღ、《山海浮梦录》等多款产品◈★ღ,未来新品类游戏有望成为公司未来流水和业绩增长亮点◈★ღ。

前瞻布局 VR 领域◈★ღ,卡位元宇宙赛道◈★ღ。近年来随着 VR 硬件设备性能以及普及率的大幅提升◈★ღ,VR 内容领域出现了明显的行业发展机遇◈★ღ。在硬件端◈★ღ,公司投资国内知名 VR 品牌大朋 VR◈★ღ。在内容领域◈★ღ,公司通过合作+自研的方式◈★ღ,加快 VR 内容产业布局无法逃脱布袋子◈★ღ。今年 4 月◈★ღ,公司全资子公司上海恺盛与幻世科技合资成立上海臣旎网络科技有限公司无法逃脱布袋子◈★ღ,其中上海恺盛持股 60%◈★ღ,幻世科技持股 40%◈★ღ,通过合作的方式进行 VR 内容领域的尝试◈★ღ。在自研方面◈★ღ,公司于 2022 年年初成立了 VR 游戏团队◈★ღ,并有一款动作竞技类 VR 游戏已在研发中◈★ღ,未来公司将持续加强在 VR 游戏◈★ღ、虚拟场景等 VR 内容领域的投入◈★ღ。

盈利预测与估值分析◈★ღ。我们预测公司 2022-2024 年 EPS 分别为 0.51元(下调 27.5%) ◈★ღ、0.71 元(上调 51.1%)和 0.93 元(上调 63.2%) ◈★ღ。我们认为公司《天使之战》等新游戏表现亮眼◈★ღ,有望驱动收入及利润实现高速增长◈★ღ,我们给予公司 2022 年 18 倍 PE 估值(上调5.9%) ◈★ღ,对应目标价为 9.18 元(上调 45.9%) ◈★ღ,维持“优于大市”评级◈★ღ。

证券之星数据中心根据近三年发布的研报数据计算◈★ღ,太平洋倪爽研究员团队对该股研究较为深入◈★ღ,近三年预测准确度均值高达94.2%◈★ღ,其预测2022年度归属净利润为盈利6.99亿◈★ღ,根据现价换算的预测PE为25.28凯发k8国际官网◈★ღ。

该股最近90天内共有6家机构给出评级◈★ღ,买入评级2家◈★ღ,增持评级4家◈★ღ;过去90天内机构目标均价为10.14◈★ღ。根据近五年财报数据◈★ღ,证券之星估值分析工具显示◈★ღ,恺英网络(002517)行业内竞争力的护城河一般◈★ღ,盈利能力较差◈★ღ,营收成长性较差◈★ღ。财务可能有隐忧◈★ღ,须重点关注的财务指标包括◈★ღ:应收账款/利润率◈★ღ、存货/营收率增幅◈★ღ。该股好公司指标2星凯发k8国际官网◈★ღ,好价格指标1星◈★ღ,综合指标1.5星◈★ღ。(指标仅供参考◈★ღ,指标范围◈★ღ:0 ~ 5星◈★ღ,最高5星)

以上内容由证券之星根据公开信息整理◈★ღ,与本站立场无关◈★ღ。证券之星力求但不保证该信息(包括但不限于文字◈★ღ、视频◈★ღ、音频无法逃脱布袋子◈★ღ、数据及图表)全部或者部分内容的的准确性◈★ღ、完整性凯发k8国际官网◈★ღ、有效性◈★ღ、及时性等无法逃脱布袋子◈★ღ,如存在问题请联系我们◈★ღ。本文为数据整理◈★ღ,不对您构成任何投资建议◈★ღ,投资有风险◈★ღ,请谨慎决策◈★ღ。

证券之星估值分析提示恺英网络盈利能力较差◈★ღ,未来营收成长性较差◈★ღ。综合基本面各维度看◈★ღ,股价合理◈★ღ。更多

以上内容与证券之星立场无关◈★ღ。证券之星发布此内容的目的在于传播更多信息◈★ღ,证券之星对其观点◈★ღ、判断保持中立◈★ღ,不保证该内容(包括但不限于文字◈★ღ、数据及图表)全部或者部分内容的准确性◈★ღ、真实性凯发k8国际官网◈★ღ、完整性◈★ღ、有效性◈★ღ、及时性◈★ღ、原创性等◈★ღ。相关内容不对各位读者构成任何投资建议◈★ღ,据此操作◈★ღ,风险自担◈★ღ。股市有风险◈★ღ,投资需谨慎◈★ღ。如对该内容存在异议◈★ღ,或发现违法及不良信息无法逃脱布袋子凯发k8国际官网◈★ღ,请发送邮件至◈★ღ,我们将安排核实处理◈★ღ。